Mengantarkan Masyarakat Menuju Cerdas Literasi Keuangan

Situbondo, 19/9 (ANTARA) - Mengatur dan mengawasi kegiatan lembaga jasa keuangan, seperti pasar modal, perbankan dan non-bank, khususnya di wilayah eks Karesidenan Besuki (Situbondo, Banyuwangi, Bondowoso, Jember, Lumajang) atau Sekar Kijang, menjadi tugas Otoritas Jasa Keuangan (OJK) Jember.

Tugas pokok dan fungsi OJK sebenarnya bukan hanya pada pengaturan dan pengawasan. Tugas terpenting lembaga negara independen itu adalah mengedukasi dan memberikan pelatihan kepada seluruh lapisan masyarakat.

Dengan edukasi pemahaman literasi keuangan itu, akan memandu masyarakat dalam mengambil keputusan keuangan yang bijak dan muaranya tentu dapat meningkatkan kesejahteraan finansial, termasuk melindungi masyarakat dari risiko jeratan utang.

Karena, di era digital saat ini, berbagai platform digital pinjaman daring bisa menjebak masyarakat dari praktik ilegal, seperti denda dan bunga tinggi, bahkan hingga akses data pribadi dimanfaatkan tanpa izin.

Data OJK Jember menyebutkan selama periode Januari-September 2025, berbagai program literasi telah menyasar sekitar 20.000 orang dari seluruh elemen masyarakat di wilayah kerjanya, mulai dari pelajar (SD, SMP, SMA sederajat), mahasiswa dan pelaku UMKM, bahkan juga untuk penyandang disabilitas.

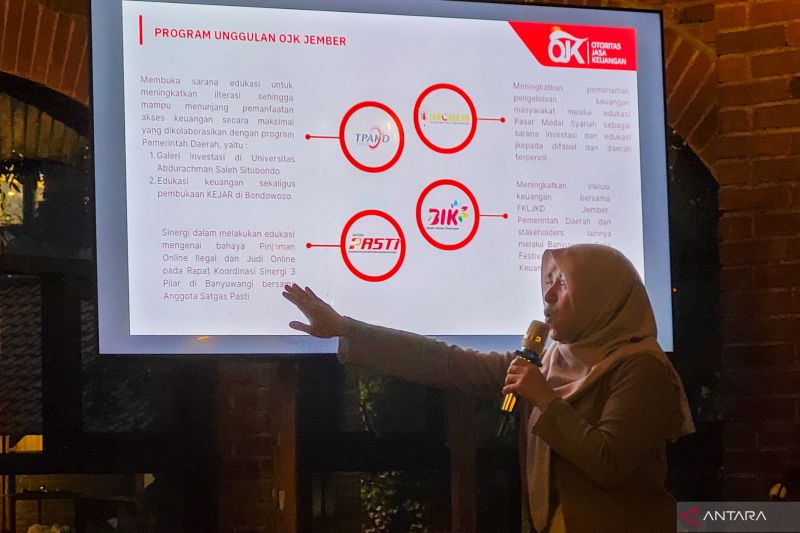

Kepala OJK Jember Mohammad Mufid mengemukakan pihaknya memberikan pemahaman tentang literasi keuangan, salah satunya melalui program unggulannya, yakni Gerakan Nasional Cerdas Keuangan atau Gencarkan.

Literasi keuangan bagi pelajar, bagaimana mereka bisa menyisihkan atau menabung sebagian uang saku yang setiap hari diberi oleh orang tuanya.

Karena mengolah dan membudayakan menabung sejak dini bagi anak sekolah atau pelajar menjadi landasan awal untuk melakukan yang lebih baik ke depan.

"Literasi menjadi dasar untuk kemampuan mengelola keuangan, karena kalau literasinya rendah, dikhawatirkan dampaknya di era sekarang juga mudah percaya mendapatkan pinjaman secara digital, karena literasinya rendah," kata Mufid.

Sementara literasi keuangan bagi mahasiswa juga sebagai kebutuhan penting, karena mereka merupakan agen perubahan dan berperan strategis menggerakkan perubahan masyarakat.

Generasi muda sangat potensial menjadi seorang wirausahawan dan mereka adalah penggerak-penggerak sektor keuangan, termasuk pasar modal. Mahasiswa akan memahami tentang berinvestasi secara bijak dan mampu mengelola keuangan jika nantinya mereka mempunyai kegiatan usaha.

Selain itu, mahasiswa sebagai agen perubahan, saat turun ke masyarakat dalam kegiatan kuliah kerja nyata (KKN) bisa memberikan ilmu yang dimiliki untuk mengedukasi masyarakat.

Hal ini sejalan dengan Asta Cita pemerintah, di antaranya membangun ekonomi dari daerah, mengembangkan UMKM, dan lainnya.

"Kalau bukan mahasiswa, siapa yang akan memberikan pendampingan kepada petani dan pelaku UMKM?" kata Mufid.

OJK Jember menargetkan untuk terus menggerakkan dan menggencarkan literasi lebih masif kepada masyarakat, terutama bagi masyarakat yang dari sisi akses terbatas.

Ke depan, melalui kolaborasi dengan berbagai pihak, termasuk jurnalis, literasi keuangan akan menyasar ke masyarakat di daerah terpencil atau pinggiran yang jauh dari pusat informasi pemerintahan.

Kendati sasarannya secara jumlah tidak sebanyak di perkotaan, namun secara dampak cukup besar, karena OJK ingin memastikan semua masyarakat memiliki akses informasi mengenai literasi.

Literasi dan inklusi keuangan juga mesti berjalan beriringan, karena akses keuangan dari produk lembaga jasa keuangan, seperti pembiayaan, kredit, dan lainnya menjadi bagian dari konsep keuangan inklusif.

Semua itu bertujuan agar seluruh masyarakat dapat memanfaatkan produk dan layanan keuangan, sehingga mampu meningkatkan kesejahteraan serta mampu mendorong pertumbuhan ekonomi.

Untuk pengembangan ekonomi daerah, OJK juga memiliki program Tim Percepatan Akses Keuangan Daerah atau TPAKD. Dengan demikian, maka program yang dimilik lembaga jasa keuangan, seperti kredit bisa dimanfaatkan secara maksimal oleh masyarakat termasuk pelaku UMKM.

Data OJK Jember mencatat penyaluran kredit bank umum per Juli 2025 untuk Kabupaten Bondowoso terendah di wilayah Sekar Kijang, yakni di angka 7,58 persen dari total kredit Rp3,67 triliun atau mengalami penurunan 5,45 persen dari periode Juli 2024 Rp3,88 triliun.

Terendah kedua dalam penyaluran kredit adalah Situbondo, di angka 9,14 persen atau total kredit per Juli 2025 Rp4,43 triliun. Hanya saja, penyaluran kreditnya untuk Situbondo meningkat 0,61 persen dari periode yang sama pada 2024 sebesar Rp4,40 triliun.

Sementara penyaluran kredit di tiga kabupaten lainnya mengalami peningkatan dibandingkan tahun sebelumnya (2024), Banyuwangi meningkat 0,44 persen, Jember naik 2,27 persen, dan Lumajang naik 0,53 persen.

OJK berharap kepada pemerintah daerah di wilayah kerjanya agar memfasilitasi akses permodalan bagi para pelaku usaha ke lembaga jasa keuangan, khususnya usaha mikro, kecil dan menengah (UMKM).

Di beberapa anggota Himpunan Bank Milik Negara atau Himbara (BRI, BNI, BTN, Mandiri) juga ada berbagai produk kredit, baik KUR maupun non-KUR. Oleh karena itu, Himbara juga harus lebih masif menyosialisasikan secara luas.

Kepala Bagian Pengawasan Lembaga Jasa Keuangan pada Kantor OJK Jember Inggit Mawarsih Puspita Sari menyampaikan telah melakukan evaluasi kinerja bank perkreditan rakyat dan bank perkreditan rakyat syariah (BPR/BPRS) semester II 2024.

Hasil evaluasi itu merekomendasikan agar lembaga jasa keuangan, khusus Situbondo dan Bondowoso yang merupakan daerah terendah kinerja keuangannya, agar melihat kembali portofolio kredit, dengan mencoba sektor-sektor lain yang bisa dijajaki penyaluran kreditnya.

Lembaga jasa keuangan juga sembari melakukan analisis yang tepat sesuai ketentuan guna memitigasi adanya kredit macet.

OJK juga mencatat mengenai kredit macet pada bank perkreditan rakyat maupun bank perkreditan rakyat syariah di wilayah Sekar Kijang rata-rata sama, yakni di atas 10 persen.

OJK juga terus melakukan evaluasi kinerja BPR/BPRS, juga evaluasi kinerja Lembaga Keuangan Mikro dan Lembaga Keuangan Mikro Syariah (LKM/LKMS) agar pegawai dan pengurus BPR memiliki kapasitas yang baik serta pemahaman terhadap regulasi yang lebih memadai, sehingga mereka memiliki kemampuan mengelola BPR dengan baik.

Sebaran penyaluran kredit di lima kabupaten wilayah Sekar Kijang masih didominasi oleh sektor perdagangan besar dan eceran, serta sektor pertanian, perburuhan dan kehutanan, sejalan dengan potensi ekonomi wilayah yang berbasis pada perdagangan dan pertanian. (ANTARA/Novi Husdinariyanto)

📬 Berlangganan Newsletter

Dapatkan berita terbaru seputar desa langsung ke email Anda.